前言:前段时间梳理过MES(工业软件)产业的发展机会, 而今天则更进一步来分享下机器视觉产业的机会。如果说工业软件MES是5G工业的灵魂,那么机器视觉则是5G工业的眼睛,是实现工业智能化、数据化关键。

当时写工业软件是应一个乡亲的要求,而今天则是在复盘工业软件机会的时候,我注意到了机器视觉的这个细致划分领域,实际上看下来觉得在国产替代环节更有想象空间,因此也把它列入到国产替代系列当中,则是「国产替代」系列的第十一篇。

机器视觉是通过光学装置和非接触式的传感器,自动地接受和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置。

全球范围内,机器视觉的技术革新与行业发展高速前进。根据机器视觉巨头康耐视的估算, 2018年全球机器视觉市场约42亿美元,并预计全球机器视觉市场将以年复合增长率12%的速度持续增长。GGII多个方面数据显示,2019年中国机器视觉市场规模65.50亿元(该数据未包含计算机视觉市场规模),同比增长21.77%。2014-2019年复合增长率为28.36%。GGII预测,到2023年中国机器视觉市场规模将达到155.6亿元。

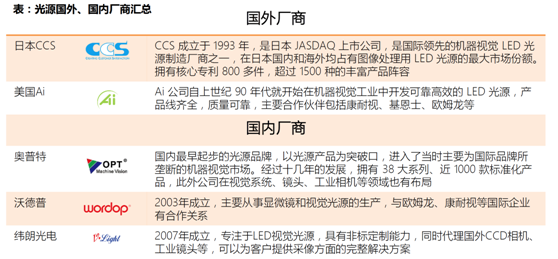

光源是机器视觉系统中最关键的部件之一,早期由海外企业占据大部分市场,近年来中国厂家逐步崛起, 出现了奥普特、沃德普、纬朗光电等专业的机器视觉光源制造商,其技术足以与国际厂商竞争。所以,从竞争角度来看,国内外的视觉照明技术已相对成熟,竞争较为充分。

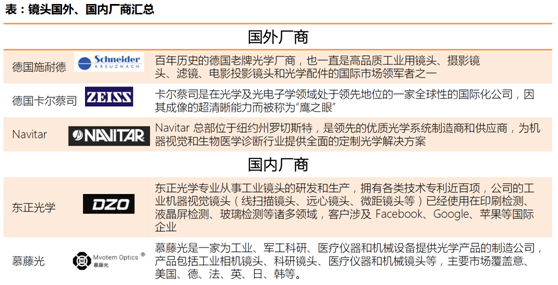

镜头是机器视觉系统中最关键的成像部件,是工业视觉中的“眼球”。目前机器视觉行业内的高端的镜头仍依靠进口,国外老牌镜头厂商拥有非常大的优势;中国公司发展迅速,在低端市场有超高的性价比的优势

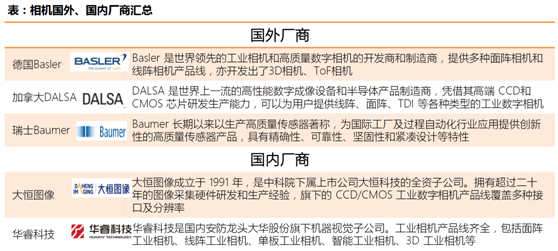

工业相机的本质功能完成是将光信号转变为电信号的过程,工业相机领域仍由国外厂家占据主要市场,据前瞻产业研究院,2018年北美品牌占据全球工业相机市场 62%的份额,欧洲品牌占 15%。而中国厂家起步较慢,起始由低端市场进入,逐步渗透高端市场,具有超高的性价比的优势

机器视觉软件类似“大脑”,通过图像处理算法完成对被测物的识别、定位、测量、检测等功能。软件的底层算法基本被国外厂商垄断,国内的机器视觉图像处理软件基本是基于开源软件OpenCV或者第三方商业算法库进行二次开发。

综上所述,因海外市场发展较早,上游零部件产业基本仍由海外企业占据,但中国企业经过近年的发展奋起直追,有望从技术壁垒相比来说较低的光源、工业相机逐步突破,把握国产替代的潮流,通过超高的性价比占据市场。

作为中游方案提供商,糅合了上游的硬件整合、中间层的算法实现、客户端的场景理解,纵可向上下游扩张,横可切入多领域应用,掌握机器视觉产业链的核心价值。

国外高端制造业及自动化进程早于中国,机器视觉领域亦随之发展,因此目前全球的机器视觉主要玩家仍为美、德、日等巨头企业。随着全球制造业逐步向中国转移,带动了上游的工业机器视觉产业的初步发展,先后涌现出如天准科技、精测电子、奥普特等优秀企业,参与到全球头部客户的供应链中。

国内机器视觉、人机一体化智能系统领军者,拥有着行业最重要的两大壁垒:先进的技术能力与优质的客户。在各自细致划分领域内有相当的竞争力,提供全方位的人机一体化智能系统解决方案。

5G将带动机器视觉行业快速的提升,在国产替代的巨大机遇下,相关智能制造厂商有望逐步扩大市占率,实现产业链扩张。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

一成收益看业绩,十倍收益看概念!新概念、热概念、概念里面套概念——我是概念爱好者