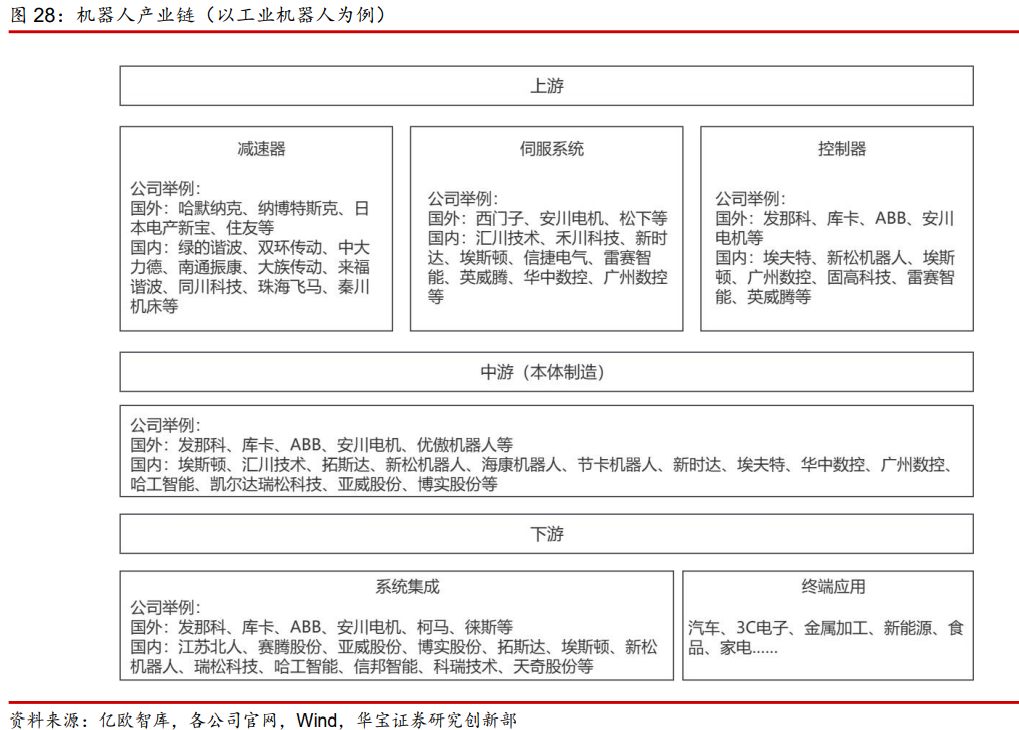

机器人本体生产;下游是基于终端行业特定需求的机器人系统集成商,大多数都用在实现焊接、装配、、搬运、喷涂等工艺或功能。终端应用主要由不相同的领域的企业客户和个人消费者组成,形成巨大的机器人应用市场。

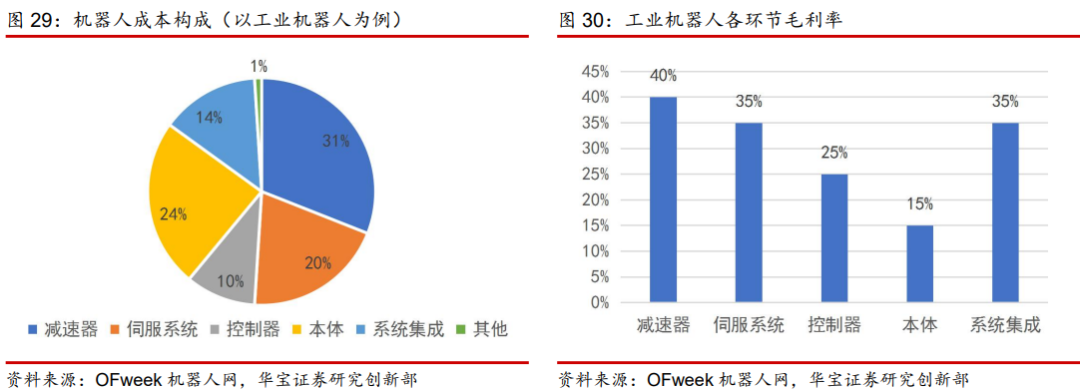

从工业机器人成本构成来看,上游的三大零部件是产业链中技术壁垒高、成本占比较大的环节。上游三大零部件控制器、伺服系统和减速器,成本占比分别为12%、22%、32%,合计成本占比为 66%。从盈利水平看,上游零部件的毛利率相比来说较高,其中减速器毛利率为40%,伺服系统为 35%,控制器为 25%;中游机器人本体毛利率最低、为15%;下游系统集成毛利率为 35%。

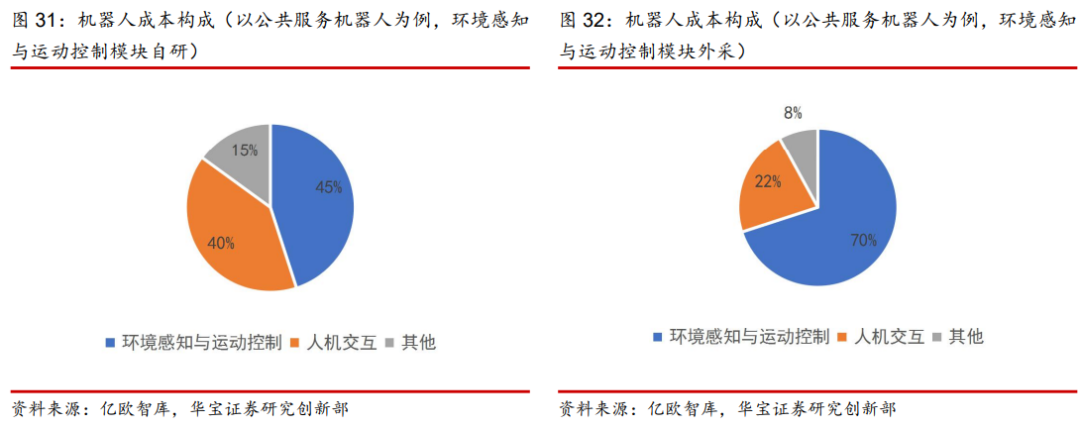

从服务机器人成本构成来看,三大核心模块环境感知、运动控制和人机交互成本占比至少可达 85%。以公共(商用)服务机器人为例,包含三大核心技术模块:环境感知、运动控制和人机交互。环境感知模块即感知系统,运动控制模块主要指控制管理系统、驱动系统、机械结构系统,人机交互模块主要指交互系统。其中对于本体厂商,人机交互和其他基础软硬件基本实现自研,环境感知和运动控制模块会有企业选择外采,但随技术的进步以及成本考虑,现在多数机器人企业也实现了环境感知和运动控制模块的自研。环境感知与运动控制模块自研的情况下,三大核心模块的成本占比为 85%,非自研情况下,环境感知与运动控制模块成本占比高达70%,三大核心模块成本占比约 92%。

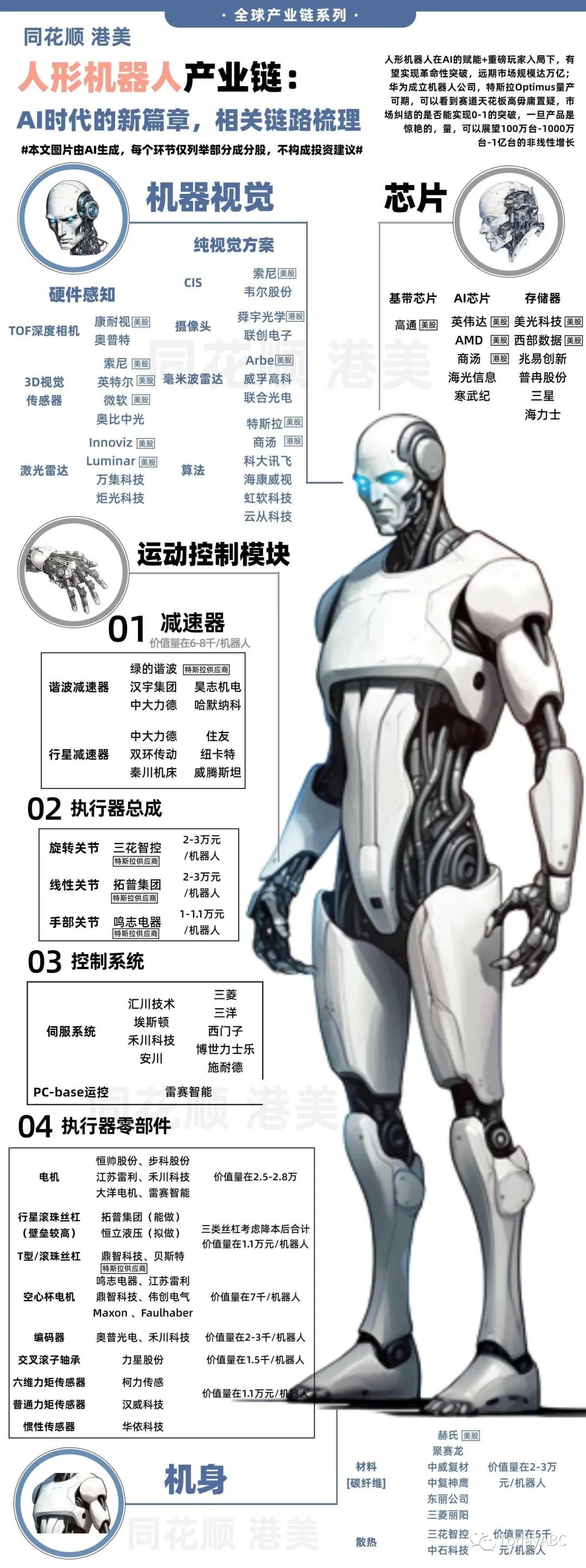

据工信部网站消息,工信部印发《人形机器人创新发展指导意见》。其中提出,到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。到2027年,人形机器人技术创造新兴事物的能力明显提升,形成安全可靠的产业链供应链体系,构建具有国际竞争力的产业生态,总实力达到世界先进水平。

东方证券表示,国内顶层设计规划路线,明确量产时间点、关键技术、重点产品以及示范性应用场景,结合海外以特斯拉Optimus 为代表的人形机器人持续推进,人形机器人产业化迎来曙光。我们看好人形机器人产业趋势,看好产业机遇下的核心零部件和配套高 端装备国产化提速,建议关注产业链相关公司。

AI算法:商汤科技、云从科技、虹软科技、格灵深瞳 3、机器人本体: 工艺机器人:埃斯顿、拓斯达、机器人、埃夫特 服务机器人:石头科技、中威电子、科沃斯、亿嘉和 物流机器人:昆船智能、德马科技

文章出处:【微信号:indRobot,微信公众号:工业机器人】欢迎添加关注!文章转载请注明出处。

抱团发展,集中打开应用市场,通过市场需求促进技术的逐渐完备和成熟,打造完整

发展。 紧抓机遇,弯道超车 随着人口红利逐步消失、劳动力成本的上升和劳动力的结构性短缺倒逼制造业

分为上游核心零部件,中游本体和传感器等生产,以及下游的系统集成等。核心零部件是减速机、伺服系统、控制管理系统三部分,分别对应执行系统、驱动系统、控制管理系统,分别占成本的35%、25

减速机作为现代化建设中必不可少的传动设备,被大范围的应用于国民经济的所有的领域。对

财经365()8月17日讯:又一波政策红利来了!国家级政策扶持!国家氢能

“夸父”通过OpenHarmony 3.2 Release版本兼容性测评

(以下简称”深开鸿“)OpenHarmony生态建设能力和在新兴行业领域的技术创新实力,也标志着OpenHarmony在新兴行业领域又向前迈进了一步。 夸父

企业净利实现正向增长,但也有企业亏损扩大超一倍。 截至11月1日,工业

第三季度业绩盘点 /

GCC Runtime替代品GNUstep Objective-C Runtime

pyqt5串口工具快速开发10-1pyserial基本用法学习#串口工具开发

pyqt5串口工具快速开发9-1QSettings操作ini配置文件#串口工具开发

ESP32-C3 RTOS V4-3 SDK从0到1快速上手 - 9-3键配网实验#嵌入式开发